Ahorro fiscal con la nueva Ley de la Vivienda: ¿sabías que si cobras menos ganas más?

El problema de la vivienda es uno de los grandes retos a resolver en los próximos años. La inoperancia y las trabas de las administraciones públicas a la construcción de vivienda de obra nueva (como la obligación en Barcelona de ceder el 30% de las nuevas promociones a VPO), sumadas a la limitación de precios del alquiler en zonas tensionadas (casi toda Catalunya) han provocado la venta de muchos pisos que estaban en alquiler y, como derivada, la reducción de la oferta de pisos en alquiler en más de un 50% en los últimos años, tensionando todavía más el mercado del alquiler.

Actores de toda la cadena de valor de los servicios inmobiliarios, llevamos años solicitando a las administraciones que los cientos de millones de euros recaudados en ITP se destinen a la construcción de vivienda de alquiler social. Miles de viviendas de alquiler social relajarían el mercado del alquiler y harían bajar los precios. Tan simple como la ley de la oferta y la demanda; pero eso es harina de otro costal…

Los grandes tenedores (propietarios de 5 viviendas o más en zonas tensionadas, independientemente de que estén en alquiler o no), no se enfrentan a un panorama demasiado halagüeño, pero los pequeños propietarios todavía pueden sacar algún beneficio fiscal de la Nueva Ley de la Vivienda.

Es determinante conocer algunas particularidades sobre el índice de alquiler en zonas tensionadas.

- Si la vivienda tiene más de 150 m2 catastrales el importe del alquiler no está condicionado al índice: es decir; el precio es libre. Para saber si está condicionada o no puedes consultarlo en este enlace.

- Si la vivienda tiene menos de 150 m2 catastrales y no ha estado nunca alquilada, el importe del alquiler está sometido al índice de referencia.

- Si la vivienda ha estado alquilada en los últimos años (y no eres un gran tenedor), en los nuevos contratos puedes mantener el precio del alquiler del último contrato.

Analicemos algunos supuestos en forma de ejemplo práctico con las nuevas desgravaciones fiscales para la campaña del IRPF del 2.024 (con la ley actual)

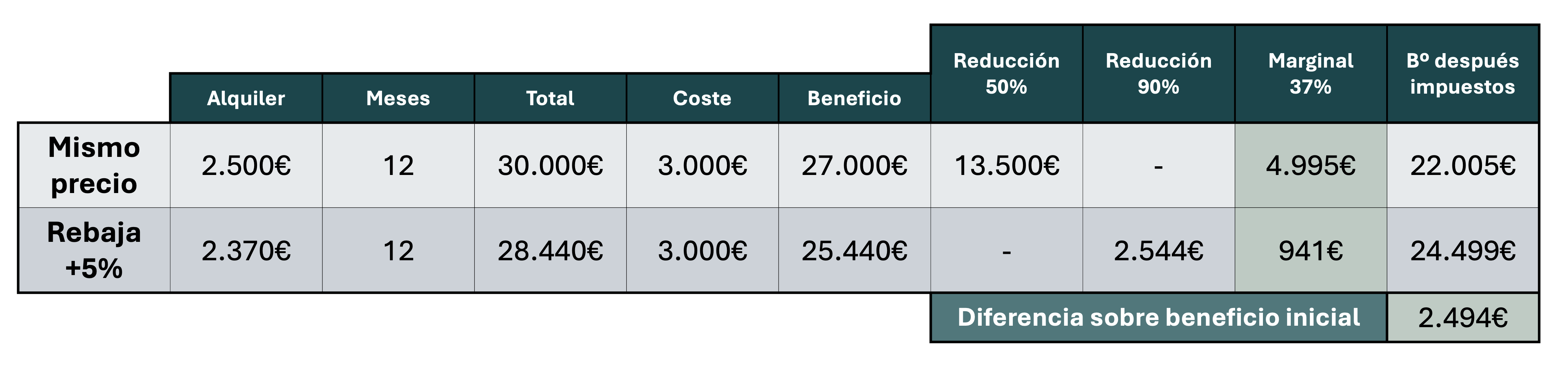

- Piso alquilado con contrato a largo plazo (LAU) a 2.500 € mensuales = 30.000 € anuales.

- Costes deducibles: IBI, comunidad, intereses hipoteca: 3.000 € anuales

- Beneficio: 27.000 €

1 – Alquiler largo plazo – Ley de Arrendamientos Urbanos

- Si hacemos un nuevo contrato de alquiler y mantenemos el precio en 2.500 € mensuales, en nuestra base imponible declararemos el 50% del beneficio; es decir, a nuestra base imponible irán solo 13.500€.

Si tenemos un marginal del 37% pagaremos 4.995 € de impuestos quedando el beneficio después de impuestos en 22.005 €.

- En cambio, si en el nuevo contrato rebajamos en más del 5% el importe del alquiler, en nuestra base imponible declararemos el 10% del beneficio.

Si tenemos un marginal del 37% pagaremos 941 € de impuestos quedando el beneficio después de impuestos en 24.494 €.

Es decir, 2.494 € más de beneficio

Además, al declarar 11.000 € menos de ingresos es posible que nuestro marginal del IRPF se reduzca al 30% incrementando todavía más el beneficio hasta 2.672 € más respecto al inicial.

2 – Alquiler de temporada

La nueva Ley de la Vivienda obliga a los propietarios a pagar los honorarios de intermediación si el contrato es de largo plazo con lo que muchos de ellos, para ahorrarse el pago de dichos honorarios, optan por el contrato de temporada (la temporalidad debe de estar debidamente justificada) siendo en este caso el pago de los honorarios a cargo del inquilino.

Siempre que la temporalidad esté justificada, ésta es una opción para propietarios que no quieren comprometerse a un alquiler tan largo, pero fiscalmente resulta muy gravoso. Un punto positivo del alquiler de temporada es que éste no está limitado por el índice de precios, pero por otro lado no permite deducciones fiscales, con lo que todo el beneficio tributa.

Pongamos que pedimos 3.000 € de alquiler mensual (500 € más que el de largo plazo). Una vez deducidos los costes el beneficio es de 33.000 € y los impuestos a pagar con un marginal del 37% serían de 12.210 € reduciéndose el beneficio inicial en – 1.215 €

Pero además ese incremento de ingresos puede repercutir e incrementar el marginal del IRPF que puede pasar al 45% pagando 14.850€ de impuestos con lo que el beneficio inicial se vería reducido en -3.855 €

Teniendo en cuenta que se quiere regular el alquiler temporal y equipararlo al alquiler de largo plazo, y una vez demostrado que el alquiler temporal, pese a cobrar más, tras pagar impuestos, ganas menos, desaconsejamos este tipo de alquiler.

En Monika Rüsch llevamos más de 30 años alquilando y vendiendo viviendas en Barcelona y poblaciones cercanas, con seriedad, transparencia, rigor y compromiso. Asesorando y ayudando a nuestros clientes y propietarios a conseguir la opción más justa y rentable.

Si necesitas ayuda con la venta o el alquiler de tu vivienda no dudes en contactarnos a través de este formulario o visitándonos en nuestras oficinas de calle Beltrán i Rózpide, 6.